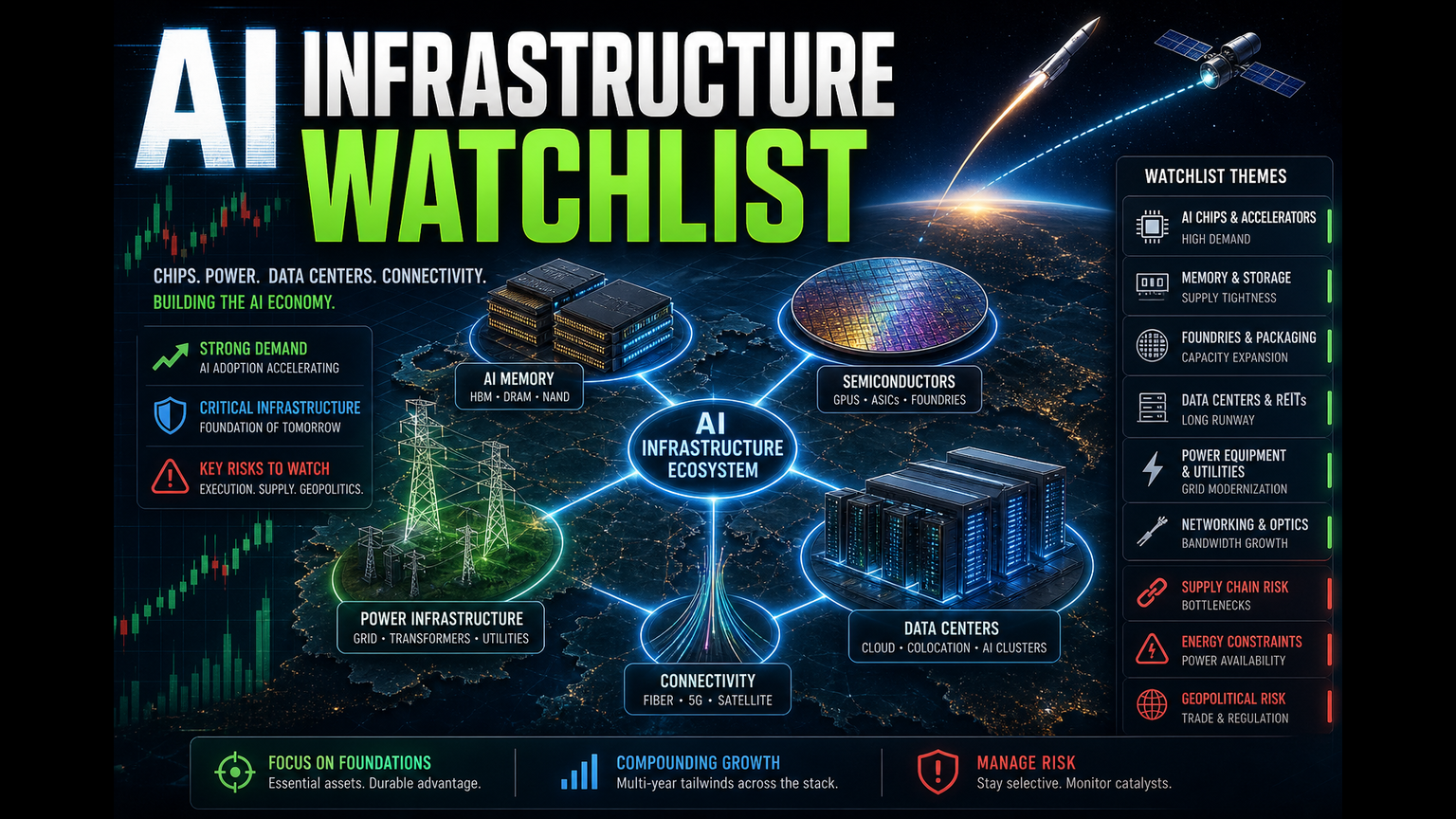

我的 AI 基础设施 Watchlist

我反复回到的市场主题很简单:AI 正在变成一笔产能交易。

有一段时间,最干净的故事是模型、应用和软件采用。这些仍然重要,但市场正在问一个更物理的问题:当智能需要内存、芯片、光纤、电力、冷却、房地产,甚至未来更多空间基础设施时,谁拥有瓶颈?

这里的内容都不是财务建议。这是我为自己流程准备的个人 watchlist。

市场主题

我不想追逐每一个贴着 AI 标签的 ticker。

我想看需求撞上物理限制的地方。内存有周期风险,但 AI 工作负载需要大量内存。半导体有估值风险,但算力仍然流经硅。数据中心有融资和电力风险,但云不会在抽象中扩张。空间是最投机的一层,但通信、国防、发射和轨道基础设施开始不像科幻,而更像另一层工业产能。

这就是框架:不是把 AI 当成口号,而是把 AI 当成对真实经济的压力。

Watchlist

这是我现在想保持有序的一篮子标的。

| 主题 | Tickers | 我在看什么 |

|---|---|---|

| AI 内存 | MU, SNDK, WDC, DRAM |

定价能力、high-bandwidth memory 需求、存储周期复苏,以及盈利预期修正是否继续改善。 |

| 半导体 | SOXL, NVDA, GLW, QCOM |

算力领导力、半导体 beta、连接性、玻璃和光纤需求,以及端侧 AI 暴露。 |

| 数据中心 | GOOD, AMZN, IREN, CORZ, APLD |

电力获取、云 capex、融资纪律、利用率,以及基础设施增长能否转化为持久现金流。 |

| 空间 | NASA, RKLB |

发射节奏、backlog 质量、国防需求、卫星经济性,以及市场是否奖励执行而不是故事。 |

重点不是每一个名字都应该同时获得资本。

重点是这些主题押着同一个韵脚。它们是同一个问题的不同表达:如果 AI 需求继续复利,供应链的哪些部分会变得稀缺,哪些公司能把这种稀缺变成盈利,而不是稀释?

我认为已经被定价的东西

市场已经理解 AI 很大。

这意味着我应该假设,显而易见的赢家已经没有太多空间留给懒惰思考。NVDA 不需要我去发现加速器重要。AMZN 不需要我去发现云 capex 很大。SOXL 本身不是一条 thesis;它是一个和半导体周期绑定的波动性工具。

我仍然看到研究空间的地方,是二阶影响。

如果训练和推理继续增长,内存会变得更重要。如果数据中心建设继续,电力和专用房地产会变得更重要。如果 AI 推动更多通信、国防、机器人和自动化需求,空间基础设施就值得在 watchlist 边缘占一个位置。市场可能先定价标题,再正确定价瓶颈。

什么会让我加仓

在投入资本之前,我希望 setup 通过三个测试。

第一,公司需要对瓶颈有直接暴露。我不想要松散的 AI 故事。我想要收入、资产、合同或运营指标与这个主题相连。

第二,宏观 tape 需要给出许可。如果我的市场状态仪表盘是红色,我不应该把投机性基础设施名字按绿色市场来配置。公司的融资风险越高,tape 就越重要。

第三,价格需要尊重风险。内存和半导体是周期性的。数据中心名字可以在资产负债表真正重要之前看起来便宜。空间如果执行滑坡,就会变成纯叙事。一个好主题不能拯救一个坏买点。

什么会打破主题

最简单的 invalidation 是 capex 疲劳。

如果 hyperscaler 开始收缩,如果内存价格回落,如果电力约束让项目经济性变差,或者基础设施公司的融资窗口关闭,我应该把它当作真正的警告。这一篮子有很强的运营杠杆。它会双向发挥作用。

我也需要观察拥挤度。

当一个主题变得过于干净时,市场会在数字到来之前先为故事付钱。那是我最容易犯尴尬错误的地方:对世界方向判断正确,却仍然在股票上判断错误。

规则

我不是为了预测下一条新闻才建立这份 watchlist。

我建立它,是为了能在同一个主题下,持续比较同一组名字。内存、半导体、数据中心和空间,都在用不同语言问同一个问题:物理世界在哪里限制数字世界?

这就是我现在想研究的市场。不是因为这张列表上的每一个 ticker 都是买入,而是因为下一批持久的 AI 赢家,可能是那些在其他人仍然交易口号时,把稀缺变成产能的公司。